El formato de aumento de limite/condición de crédito.

En el post ¿Que hacer si un cliente nos solicita un aumento de su linea de crédito? les comentaba que un aumento de limite de crédito (es decir monto de la línea de crédito dada al cliente) es muy distinto a un aumento de condición de crédito ( es decir el plazo que le damos para cancelarnos) y que no siempre un aumento de limite de crédito va de la mano de un aumento de condición de crédito y viceversa.

Para analizar la viabilidad de este aumento (bien sea de limite o condición), vamos a apoyarnos, en un formato que he denominado Aumento de Límite/Condición de Crédito, elaborado en Excel, y que nos ayudara a tener una visión en cuanto al comportamiento crediticio del cliente y a su vez nos arrojara una seria de indicadores adicionales que nos ayudaran a cuantificar el resultado del análisis. Parte de la información que utilizaremos para efectuar este análisis ya le fue solicitada al cliente

Como en otras oportunidades, dividiremos el formato en varios bloques a fin de poder explicar el contenido de cada uno de ellos.

En un primer bloque, tendremos los datos del cliente solicitante, allí colocaremos su razón social, R.I.F., la fecha de constitución de la empresa, su dirección fiscal, el monto actual de su línea de crédito y su condición actual.

El segundo bloque, lo vamos a denominar Análisis de Cartera, acá vamos a colocar los resultados obtenidos por el cliente durante su último trimestre o “Q”. Este bloque lo subdividiremos en varias partes, a fin de poder explicar y enterder sus componente de manera separada.

Primeramente haremos el desglose de las Cuentas por Cobrar (CxC) del último mes del trimestre, si por ejemplo estamos analizando el trimestre Octubre-Diciembre pues colocaremos las CxC de este último mes. En este rubro contaremos con un resumen que nos mostrara el total de la cartera, las cuentas por vencer y la totalidad de las cuentas vencidas:

A continuación entraremos a los que será el comportamiento de la cartera en su último trimestre:

En esta tabla, se registraran las ventas, cobranzas, CxC, también colocaremos los resultados obtenidos de los días calle, y se calcularan los días exceso de los Días Calle Vs, la condición de crédito. En esta tabla obtendremos dos indicadores muy interesantes: el % de pago Vs., las ventas (que nos indicara que tanto ha cancelado el cliente contra lo que se ha vendido) y el % de pago Vs., las CxC del mes (es decir que tanto ha cubierto con sus pagos las CxC que el cliente posee.).

Como información adicional también obtendremos las ventas promedio según el potencial de pago, este será el resultado de la multiplicación del % de pago Vs. Ventas por el promedio de las cobranzas registradas en el trimestre.

El cálculo del máximo de las cuentas por cobrar, lo obtendremos mediante la multiplicación del % de pagos Vs. las CxC del trimestre por las CxC promedio del trimestre.

Ahora se efectuar el Análisis de la condición de crédito y como ha cancelado el cliente:

En esta parte, les presento un pequeño resumen de los resultados arrojados hasta el momento, incorporo 3 aspectos adicionales que son:

Déficit en cobranzas promedio trimestral: que lo obtenemos al restar las CxC trimestrales, las Cobranzas promedio registradas en el Q.

Sobregiro Vs. CxC: lo obtenemos al restarle al monto actual de límite de crédito, el promedio del Q de las CxC, y finalmente:

% de Sobregiro: que es el resultado de la división del Sobregiro entre el límite de crédito actual del cliente.

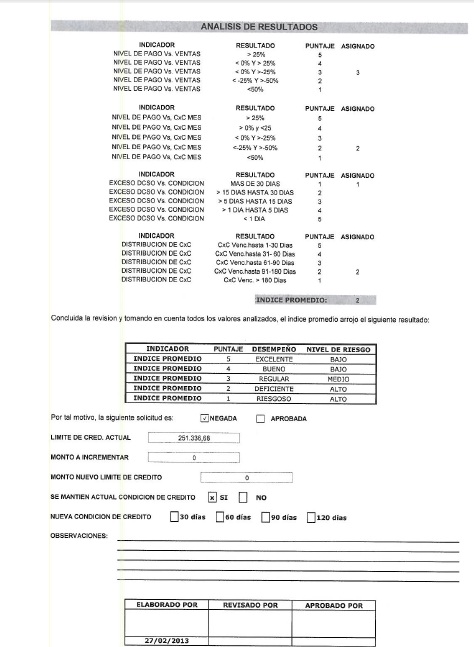

El tercer bloque, lo denominaremos Análisis de Resultados, en este bloque nos apoyaremos en la tabla de ponderación, en la cual a cada resultado obtenido, le será asignado un valor determinado, a fin de obtener un índice promedio, tal como veremos a continuación:

En la columna Asignado, colocaremos el valor acorde al resultado obtenido en cada uno de los cuatro indicadores contenidos en la tabla, al final estos serán promediados y nos arrojara el Índice Promedio, este según la tabla anexa nos ayudara a determinar el desempeño del cliente y como sería el nivel de riesgo de este:

Para finalizar, en este último apartado, procederemos a dar nuestra apreciación de la operación según los resultados obtenidos, indicaremos si aprobamos el incremento de límite de crédito, si por el contrario aprobamos un incremento de condición de crédito y si por el contrario ambos aplican para el cliente analizado.

Si juntamos todos los bloques acá descritos, nuestro formato se vería de la siguiente manera:

Recuerde incluir las firmas de las personas que elaboran el análisis, quien efectúa la revisión y las persona o personas que aprueban o rechazan la operación, según sea el caso.

Gracias por llegar hasta acá, espero que esta información le haya sido de utilidad y que la compartas con aquellas personas que creas que les será de utilidad, recuerda seguir visitando mi blog, aquí encontraras más información de utilidad.

Recuerda dejar tu comentario, para mi tu opinión es muy importante

José G. Quintero E.

www.teruliagerencial.blogspot.com

Twitter: @jgqe

No hay comentarios:

Publicar un comentario